보금자리론 이란?

보금자리론은 신규주택구입용도, 전세자금반환 및 기존주택담보대출상환용도로 신청이 가능하며, 대출 받은 날부터 만기까지 안정적인 고정금리가 적용되어, 향후 금리 변동의 위험을 피하고자 하는 고객에게 적합한 상품입니다.

> 고정 금리 상품으로, 금리 상승기에 유리한 대출

보금자리론 조건 정리

| 주택가격 | 6억 이하 접수일기준 매매가, 감정가 KB시세 전부 |

| 기본대상 | 무주택자/ 1주택자 |

| 소득 | 7천만원 이하(신혼부부 8500만원 이하) |

| LTV | 70%(실수요자) |

| DTI | 60%(실수요자) |

| 최대대출한도 | 3억 6천 |

| 기간 | 40년 (만 39세 이하 또는 신혼가구) 50년(만 34세 이하 또는 신혼가구) |

| 전입의무 | 실행 3개월 이내, 1년 유지 |

| 주택수검증 | 1년단위 |

| 실수요자 조건 | 부부합산 연소득 7천이하, 주택가격 5억원 이하, 무주택자 |

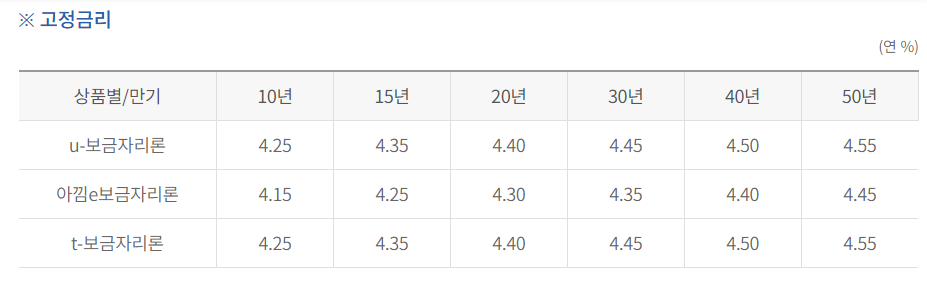

보금자리론 고정 금리(2022/10 기준)

40년 만기, 앱쿠폰 적용시 4.38의 금리혜택 적용가능, 신혼가구 금리 할인은 현실적으로 어려우니 본인명의로만 구매하는게 유리할 듯

DTI 계산(참고용)

부채는 없다고 가정, 실거주자 요건을 맞추기 위해 주택은 가격은 5억원이라 가정

원리금균등상환 (연소득 4000만원일때, 3억 5천 최대치 대출 가능)

체증식(연소득 3300만원 일때, 3억 5천 최대치 대출 가능)

총평

- DSR(주담대 원리금+ 기존 대출 원리금) 보다 유리한 DTI(주담대 원리금 + 기존 대출 이자)를 사용하므로 비교적 유리하다.

- 체증식 분할상환이 사회 초년생 입장으로 볼때 유리하다.

- 내년 상반기에 특례보금자리론 이라는 상품이 더 좋은 혜택으로 나올 예정이다.(LTV 80%, 대출한도 4.2억)

- 신혼가구 혜택은 소득에 걸려 위험할 수 있으니 잘 체크하고 결정해야한다.

- 정부에서는 무주택자를 1주택자로 만들기 위한 노력을 하는 것 같다.

'부동산' 카테고리의 다른 글

| 부동산 하락장이 지속되는 신호들 (1) | 2023.03.20 |

|---|---|

| 부동산 취득 시 내야 할 세금 (2) | 2023.01.27 |

| 부동산 조사(오피스텔 1&2호선 라인) (0) | 2023.01.27 |

| 모니터링 아파트 (0) | 2023.01.27 |

| 경기 남부 임장 소감문 (0) | 2023.01.27 |